07 Juin 2022

Posté le dans CSE en actu, Economie & Finances

La Réserve Spéciale de Participation (RSP), correspond au montant dû aux salariés pour leur participation aux résultats de l’entreprise. Elle est calculée au titre de chaque exercice, selon une formule légale :

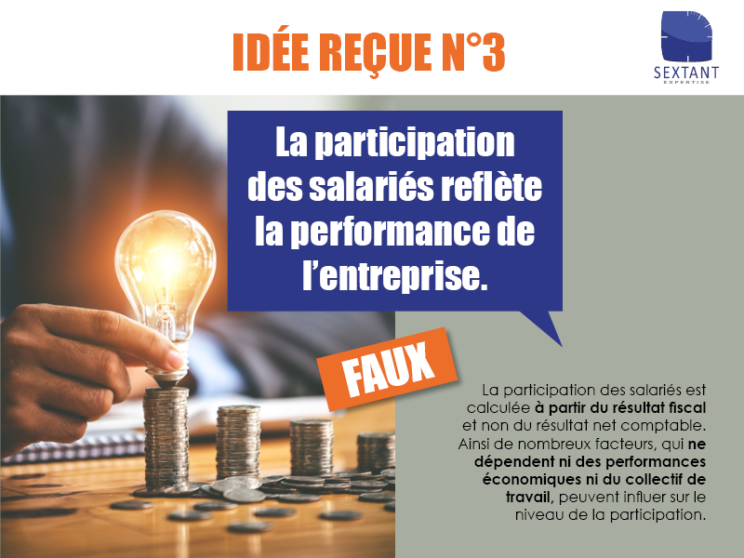

La participation n’est pas calculée à partir du résultat net comptable

…affiché dans les comptes annuels de la société, mais à partir du résultat fiscal. Les 4 variables de calcul de la participation ne sont d’ailleurs pas en lecture directe dans les documents financiers de l’entreprise. Plusieurs retraitements doivent être opérés. Ce qui demande une bonne connaissance des règles comptables et fiscales.

Le résultat fiscal est le résultat sur lequel est imposé une société au titre de l’impôt sur les sociétés

Il est obtenu à partir du résultat net comptable en effectuant des retraitements imposés (réintégrations fiscales et déductions fiscales) par l’administration fiscale qui ne tolère pas certains revenus et certaines charges. Ces retraitements viennent faire évoluer à la baisse ou à la hausse le résultat net de la société. Par exemple : les provisions pour licenciement économique ou pour engagement de retraite ne sont pas déductibles fiscalement.

Le résultat retenu pour le calcul de la participation

…ne dépend pas uniquement de l’évolution de l’environnement économique et de l’activité de l’entreprise.Les restructurations (Licenciements collectifs, externalisation, fusion…) impactent par exemple les différentes variables de calcul, comme les déficits fiscaux antérieurs de la société, ce qui, mécaniquement, fait baisser la participation déclenchable.

Conseil Sextant : La décorrélation possible avec les performances économiques peut faire perdre à la formule légale son sens et de son caractère motivant. Une formule dérogatoire peut-être pertinente pour s’axer davantage sur des critères économiques impliquant les salariés.