10 Nov 2021

Posté le dans CSE en actu, Non classé

#1. Quelles sont les obligations des entreprises

en termes de bilan carbone ?

Le Bilan Carbone en France n’est pas obligatoire pour toutes les entreprises. En revanche, l’article 75 de la loi Grenelle II indique que toutes les personnes morales de droit privé de plus de 500 salariés en France métropolitaine et de 250 salariés dans les régions et départements d’outre-mer, sont assujetties à l’obligation de réalisation d’un bilan d’émissions de gaz à effet de serre (BEGES).

Nota Bene : les 500 salariés doivent faire partie de la même entité. Dans le cas d’un groupe, si aucune filiale n’a plus de 500 salariés,alors le BGES n’est pas obligatoire, quand bien même l’ensemble des filiales aurait plus de 500 salariés.

De plus, depuis la loi de transition énergétique pour la croissance verte de 2015, les entreprises ayant un chiffre d’affaires de plus de 100 millions d’euros doivent également réaliser leur BEGES règlementaire (art. 173).

Lorsque le Bilan Carbone n’est pas obligatoire, il est malgré tout fortement recommandé car c’est une opportunité pour les entreprises de tous les secteurs de participer à la transition énergétique en plus de se voir proposer des subventions financières de la part de l’ADEME (les entreprises de moins de 100 salariés qui souhaiteraient réaliser un bilan carbone sont éligibles à une aide allant jusqu’à 5000€).

Distinction entre le BGES règlementaire et le bilan carbone

Le Bilan GES doit obligatoirement prendre en compte les Scopes 1 et 2, c’est-à-dire les émissions directes de gaz à effet de serre et les émissions indirectes associées à l’énergie.

Le Bilan Carbone prend en compte également le scope 3 (autres émissions indirectes non liées à l’énergie consommée). Sa réalisation est vivement recommandée par l’ADEME puisqu’il représente souvent la grande majorité des émissions de GES d’une entreprise.

Obligation de renouvellement et de publication

Les entreprises doivent renouveler ce bilan carbone tous les 4 ans et les acteurs publics tous les 3 ans. Par ailleurs, ce BEGES doit être publié sur le site de l’ADEME, l’agence française de la transition écologique. En cas de non-respect de l’obligation, l’entité peut se voir délivrer une amende de 10.000€ depuis novembre 2020 (allant jusqu’à 20.000€ en cas de récidive). Pensez à vérifier si c’est le cas pour votre entreprise ! À noter que les entreprises soumises à cette obligation doivent également, depuis la promulgation de la loi relative à l’Énergie et au Climat de 2019, joindre au bilan GES un “plan de transition pour réduire leurs émissions de gaz à effet de serre présentant les objectifs, moyens et actions envisagés à cette fin et, le cas échéant, les actions mises en œuvre lors du précédent bilan” (article L229-25 du Code de l’environnement).

#2. Quels sont les projets concernés

par la prise en compte de la loi Climat ?

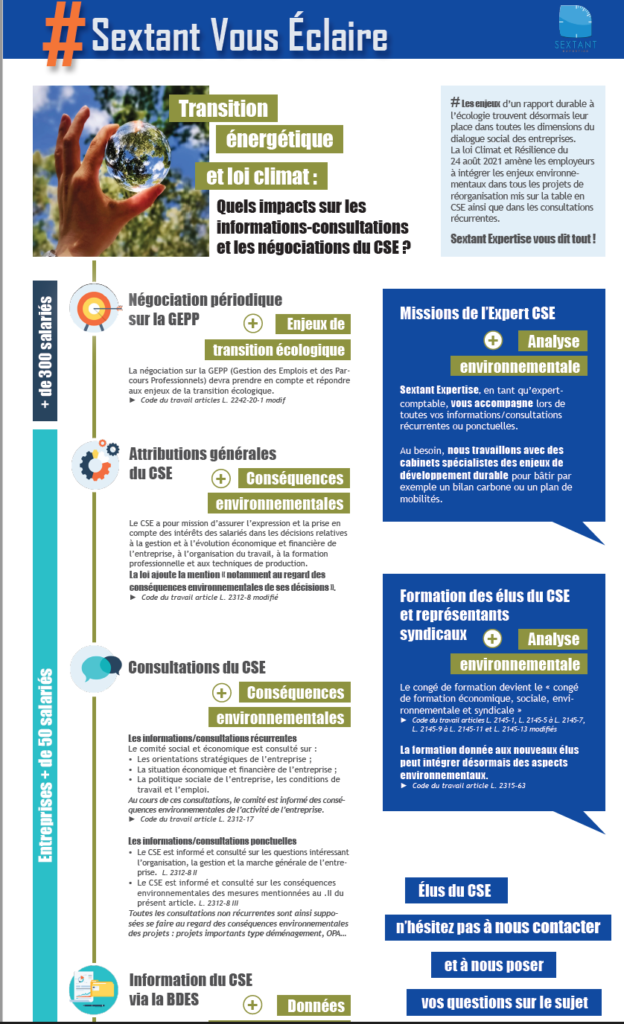

Le CSE des entreprises de plus de 50 salariés sera informé sur les conséquences environnementales des différentes mesures qui font l’objet d’une information-consultation auprès du CSE. Concrètement lors des consultations ponctuelles sur projet, les conséquences environnementales devront être systématiquement présentées par l’employeur dès lors que le projet a effectivement un impact sur l’environnement. Nous pouvons citer les exemples ci-dessous, qui peuvent impacter le nombre ou la durée des déplacements des collaborateurs et donc nécessiter une évaluation de l’impact environnemental par l’employeur :

- Projet de déménagement et impact sur le plan de mobilité ;

- Projet de réorganisation ;

- Projet de réaménagement de site et/ou de déménagement (transfert de locaux, regroupement de services…) et impact sur le Bilan Carbone ;

- Projet d’évolution de l’organisation du travail : la mise en œuvre de mesures visant à réduire les émissions de gaz à effet de serre peuvent se traduire par des impacts pour les salariés. Prenons l’exemple du déploiement des portes visant à compartimenter au mieux les espaces congélation. D’un côté, la consommation électrique des supermarchés baisse, mais de l’autre, pour les salariés qui se voient contraints d’assurer le lavage des vitres/portes vitrées ou la mise en rayon des produits, il réside une charge de travail supplémentaire.

- Introduction de nouvelles technologies (conséquence en matière d’organisation du travail, et donc des déplacements ; émission de CO2 de ladite technologie dans un cadre industriel)

#3. Y a-t-il un calendrier établi par la loi climat, tant pour les états des lieux que les informations-consultations ?

Concernant les informations-consultations et leur conséquence environnementale, la loi est en vigueur depuis sa promulgation au Journal Officiel le 24 août 2021 (Article L2312-8 du code du travail). Toutes les dispositions s’appliquent, quand bien même elles ne sont pas réellement définies par la Loi (ex. BDESE et son contenu). Toute ouverture d’information-consultation postérieure à cette date doit donc intégrer un volet environnemental.

#4. Quelles sont les interférences avec la RSE ?

La RSE est un cadre théorique qui vise à analyser la performance d’une entreprise de manière globale (Économique, Sociale et Environnementale). Il n’y a pas d’interférence en tant que tel, même si les obligations concernant la consultation du CSE en matière environnementale peuvent permettent de faire évoluer les pratiques des entreprises en la matière. Les consultations peuvent également aider l’entreprise à mieux analyser ses risques environnementaux et ainsi affiner/ mettre à jour sa déclaration de Performance Extra Financière publiée (DPEF, qui correspond à l’ancien rapport RSE).

Nota Bene : les entreprises soumises à l’élaboration d’une DPEF seront dispensées de l’élaboration du plan de transition dans le cadre de la publication de leur Bilan GES dès lors qu’elles font apparaitre les éléments correspondants dans leur Déclaration de Performance Extra-Financière.

#5. Quels sont les réels impacts

sur les informations consultations et les négociations ?

Dans l’hypothèse où le CSE estime qu’il n’est pas suffisamment informé sur les conséquences environnementales d’un projet, le comité peut recourir à la voie judiciaire via un référé documentaire. Si le juge statut en faveur du comité, la mise en œuvre du projet sera bloquée jusqu’à ce que l’employeur fournisse un niveau d’information suffisant afin que le CSE rende un avis éclairé.

Le CSE peut ainsi jouer un rôle d’alerte quant aux conséquences environnementales d’un projet qui ne seraient pas évaluées et amener la direction à réétudier son projet.

Certains secteurs (comme le pétrolier et le gazier par exemple) sont plus impactés que d’autres par la problématique de transition écologique, tant leurs métiers vont être amenés à évoluer. Il seront de facto amenés à négocier sur le sujet lors des négociations sur la GEPP (Gestion des Emplois et des Parcours Professionnels). On pourrait par ailleurs penser que des accords d’intéressement comportent de plus en plus de critères environnementaux.

#6. Quels sont les leviers

dont disposent les CSE ?

- le recours à un expert pour l’assister dans la compréhension des enjeux environnementaux auxquels fait face son entreprise (cerner les principaux enjeux, suivre la mise en œuvre du plan de transition sur les moyens et les actions réellement engagés par l’employeur). L’expert-comptable pourra s’adjoindre les services d’un cabinet spécialisé le cas échéant.

- la voie juridique à travers une procédure de référé documentaire (cf. question 5).

- la communication interne pour alerter et mobilier les salariés sur les conséquences environnementales d’un projet.

#7. Est-ce que l’offre des ASC n’est pas le meilleur levier pour agir

en faveur de la transition écologique ?

Évidemment, les élus peuvent mettre en œuvre des actions pour améliorer l’impact écologique du CSE, telles que :

- Mettre en place une charte des achats responsables au sein du CSE ;

- Organiser un marché hebdomadaire bio et local ;

- Cartes cadeaux responsables ;

- Voyages écologiques ;

- Ateliers de sensibilisation de type Fresque du Climat…

#8. Comment faire pour que les OS ne rentrent pas dans une logique du « toujours plus » électoraliste en la matière ?

Nous percevons différentes stratégies qui peuvent être mises en œuvre :

- Le CSE peut sensibiliser les salariés aux conséquences environnementales de certains voyages (organisation de réunion d’information, intervention de spécialiste du domaine, fresque du Climat…).

- S’accorder entre OS pour limiter voire supprimer les subventions sur les destinations long-courrier dans les programmes électoraux.

#9. Est-ce que les CSE doivent faire appel

à un nouvel Expert ?

Non, les conséquences environnementales font partie des prérogatives de l’Expert-Comptable du CSE. En revanche, il pourra avoir recours à des cabinets spécialisés pour réaliser un bilan carbone par exemple, ou réaliser l’impact d’un déménagement sur le plan de Mobilités.

#10. L’application de cette loi pour les CSE nécessite-t-elle la publication de décrets qui ne seraient pas encore disponibles ?

Cette loi s’applique depuis le 24 août. Même si des décrets pourraient être les bienvenus pour spécifier certains aspects (cas de la BDESE par exemple).